BTP Valore, BTP Green o più semplicemente BTP, il 2024 è stato un anno record per le nuove emissioni dei titoli di Stato italiani, che hanno ingolosito tutti: fondi, istituzionali ma anche privati cittadini a caccia di rendimenti sicuri.

Il 2024 verrà ricordato come un anno straordinario per le emissioni di titoli di Stato italiani, con i BTP (Buoni del Tesoro Poliennali) che hanno registrato livelli record di domanda e interesse da parte degli investitori.

In particolare, le diverse categorie di BTP, come il BTP Valore e il BTP Green, hanno consolidato il ruolo dell’Italia nel panorama finanziario europeo e globale.

Tra i risultati più significativi spiccano le emissioni del BTP decennale e del BTP Green. Il primo ha attirato richieste superiori a 140 miliardi di euro, mentre il secondo, con una scadenza ventennale, ha raccolto una domanda vicina ai 130 miliardi di euro.

Complessivamente, la raccolta ha raggiunto circa 270 miliardi di euro, segnando un record storico per il Paese.

Il successo di questi titoli riflette non solo l’attrattività del debito pubblico italiano, ma anche la crescente sensibilità degli investitori verso strumenti finanziari sostenibili. Il BTP Green, in particolare, rappresenta un segnale chiaro dell’impegno dell’Italia nel sostenere la transizione ecologica, finanziando progetti legati alla sostenibilità ambientale e alla riduzione delle emissioni di carbonio.

L’anno record per le emissioni di titoli è stato reso possibile anche grazie a un contesto economico globale che ha favorito l’interesse per strumenti sicuri e ad alto rendimento. L’Italia ha saputo sfruttare questo scenario, proponendo titoli con rendimenti competitivi e solidi, capaci di attrarre sia investitori istituzionali che retail.

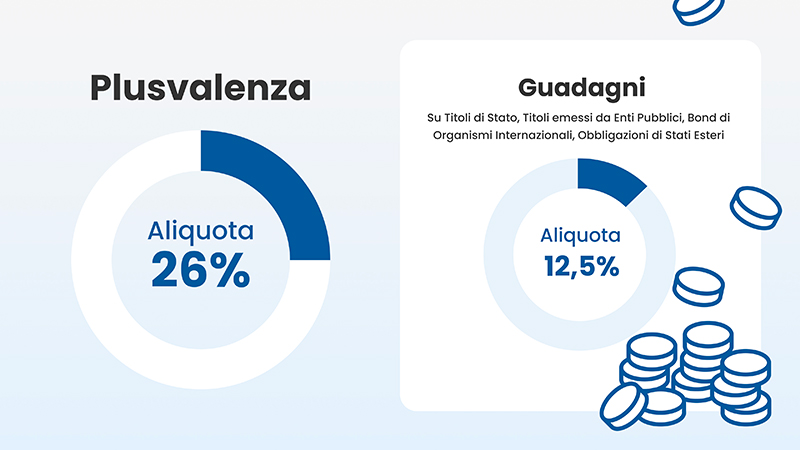

Durante il 2024 i cittadini italiani sono stati attratti non solo da rendimenti sul decennale che in determinati periodi hanno superato il 4% lordo, ma anche dalle agevolazioni fiscali che lo strumento consente sulle plusvalenze realizzate: il 12,50% di imposte sul capital gain, meno della metà rispetto al 26% previsto per le obbligazioni societarie.

Per comprendere meglio le dinamiche legate ai BTP vediamo di seguito degli esempi concreti su due strumenti acquistati nella stessa data, con la stessa cedola, allo stesso prezzo e con la stessa scadenza.

1. Plusvalenza e tassazione dei BTP

L’acquisto di € 1.000 di un BTP con scadenza a 4 anni con cedola del 4% acquistato al prezzo di 90,00 maturerà due tipi di rendimenti:

- le cedole per complessivo 4% annuo per ogni anno di detenzione

- un apprezzamento del titolo che verrà rimborsato a 100,00 rispetto al prezzo di carico di 90,00.

Il rendimento “lordo” di un BTP con queste caratteristiche sarà identico rispetto a quello di un’obbligazione societaria avente stesso prezzo d’acquisto, stessa scadenza, stessa cedola.

Questo rendimento genererà per noi una plusvalenza che però nei titoli di stato gode di un’aliquota agevolata rispetto ad una normale obbligazione societaria.

Quindi se guardiamo però il rendimento netto dei due prodotti, quindi il rendimento al netto della fiscalità, ci rendiamo conto della differenza rilevante che deriva proprio dalla fiscalità agevolata di cui beneficiano i titoli di stato rispetto alle obbligazioni societarie.

Sempre seguendo l’esempio sopra riportato, la cedola netta del BTP 4% risulta pari al 3,50% annuo, contro il 2,96% dell’obbligazione corporate.

Su 1.000 euro di investimento, in 4 anni il titolo di Stato matura quindi ben 140 euro di cedole nette contro i 118,40 euro dell’obbligazione societaria.

Inoltre, sull’apprezzamento del titolo rimborsato a 100,00 contro un prezzo di acquisto di 90,00, sempre seguendo l’esempio di cui sopra, il BTP matura un’ulteriore plusvalenza al netto della tassazione pari a 87,50 euro, a differenza del titolo corporate, che maturerà un ulteriore guadagno al netto delle imposte di capital gain pari a 74 euro.

Complessivamente quindi, il rendimento di un investimento di 1.000 euro di BTP, sempre seguendo l’esempio di cui sopra, sarà pari a complessivi 227,50 euro, mentre quello del titolo societario sarà pari a 192,40 euro.

2. In caso di minusvalenze cosa posso fare ?

Se hai acquistato un BTP (Buono del Tesoro Poliennale) e hai registrato una minusvalenza, ci sono alcune opzioni che puoi considerare per gestire questa situazione.

Ma quando si verifica una minusvalenza ? Una minusvalenza su un BTP (Buono del Tesoro Poliennale) si verifica quando vendi il titolo a un prezzo inferiore a quello a cui lo hai acquistato. Questo accade spesso a causa di variazioni nei tassi di interesse o nella percezione del rischio associato al titolo.

Esempio:

- Supponiamo di acquistare un BTP con una scadenza di 10 anni e un valore nominale di 10.000 euro, al prezzo sopra la pari ovvero a 102 su un valore nominale di 100. Il prezzo pagato sarà: € 10.000 x 102% = € 10.200

- Dopo alcuni anni, i tassi di interesse sul mercato aumentano. Questo fa scendere il prezzo del BTP sul mercato secondario, perché i nuovi titoli di Stato offrono rendimenti più alti e quindi sono più attraenti.

- Decidi di vendere il BTP sul mercato al prezzo di 98 del valore nominale. Quindi ottieni € 10.000 x 98% = € 9.800

- Calcolo della minusvalenza: la minusvalenza è la differenza tra il prezzo di acquisto e il prezzo di vendita, quindi il nostro risultato sarà € 10.200-€9.800= € 400 (minusvalenza)

In questo caso cosa ha causato la minusvalenza ?

Le motivazioni di una riduzione di prezzo possono essere le più disparate come ad esempio:

- crollo dei mercati

- aumento dello spread

- incertezze politiche del paese emittente

- variazione negativa del cambio valuta

- etc…

Cosa posso fare ?

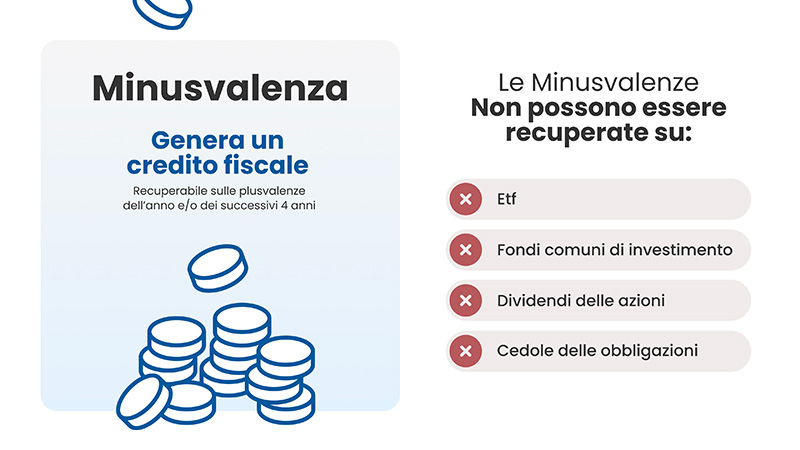

In primis puoi compensare la minusvalenza dei BTP con future plusvalenze.

Le minusvalenze derivanti dalla vendita di strumenti finanziari possono essere utilizzate per compensare plusvalenze future. In Italia, puoi utilizzare la minusvalenza per ridurre il carico fiscale sulle plusvalenze entro 4 anni dall’anno in cui si è verificata.

Ad esempio, se vendi un altro investimento (azioni, obbligazioni, fondi, ecc.) con profitto, puoi compensare quel guadagno con la minusvalenza pregressa, riducendo o azzerando l’imposta dovuta.

Se operi in regime amministrato (ad esempio, attraverso una banca o un broker), la compensazione delle minusvalenze avviene automaticamente da parte dell’intermediario.

In regime dichiarativo, dovrai indicare manualmente le minusvalenze nella tua dichiarazione dei redditi (modello RT del 730 o Unico), affinché possano essere riportate negli anni successivi.

Nel caso tu avessi subito delle minusvalenze, per evitarne ulteriori, valuta una strategia di diversificazione del portafoglio. Ridurre l’esposizione a un singolo tipo di strumento (come i titoli di Stato) può limitare il rischio complessivo.