Negli ambienti finanziari, i concetti di “hard landing”, “soft landing” e “no landing” descrivono varie prospettive sulle condizioni economiche future e sulle implicazioni che queste possono avere sui mercati finanziari.

L’impennata dell’inflazione e la necessità delle banche centrali di incrementare i tassi di interesse per arginarla hanno a lungo portato gli analisti ad immaginare scenari di recessione sia nei mercati occidentali che in quelli emergenti. Tuttavia, la resilienza economica dimostrata ha portato una recente ventata di ottimismo.

Chi immaginava un “hard landing” sui mercati, ha dapprima immaginato uno scenario più “soft”, e oggi addirittura la possibilità di un mercato in salute, in crescita costante.

1. Hard Landing

Un “hard landing” si verifica quando un’economia passa da un periodo di forte crescita economica ad una fase di brusco rallentamento o recessione.

Questo può essere causato da una serie di fattori, tra cui un’eccessiva espansione del credito, bolle speculative, shock economici esterni o politiche monetarie restrittive.

Durante un “hard landing”, i mercati finanziari tendono a subire correzioni significative, con cali nei prezzi delle azioni, delle obbligazioni e delle materie prime, insieme ad un aumento della volatilità di mercato.

2. Soft Landing

Un “soft landing”, d’altra parte, si verifica quando un’economia è in grado di rallentare il suo tasso di crescita senza cadere in una recessione.

Durante un “soft landing”, l’economia fa una transizione graduale verso un ritmo di crescita più sostenibile, evitando bruschi contraccolpi o disordini nei mercati finanziari.

Questo può essere raggiunto attraverso una politica economica prudente, una regolamentazione efficace ed una gestione attenta delle aspettative degli operatori di mercato.

3. No Landing

Il concetto di “no landing” si riferisce alla prospettiva che l’economia continui a crescere ad un ritmo costante senza subire né un “hard landing” né un “soft landing”.

In questa prospettiva ottimistica, l’economia è in grado di mantenere un livello sostenibile di crescita economica senza incontrare ostacoli significativi o shock esterni.

Tuttavia, è importante notare che una crescita continua e senza interruzioni è rara, e che le economie possono incontrare sfide ed ostacoli nel corso del tempo.

4. Implicazioni per i mercati finanziari

Le prospettive di “hard landing”, “soft landing” o “no landing” hanno implicazioni significative per i mercati finanziari. Durante un “hard landing”, gli investitori tendono a ridurre l’esposizione ai mercati rischiosi ed a cercare rifugi sicuri, come obbligazioni statali e oro.

Durante un “soft landing”, i mercati finanziari possono rimanere relativamente stabili, con opportunità di investimento che si presentano nei settori resilienti dell’economia.

Nel caso di un “no landing”, gli investitori possono continuare a cercare opportunità di crescita e rendimento nei mercati azionari ed in altri asset rischiosi.

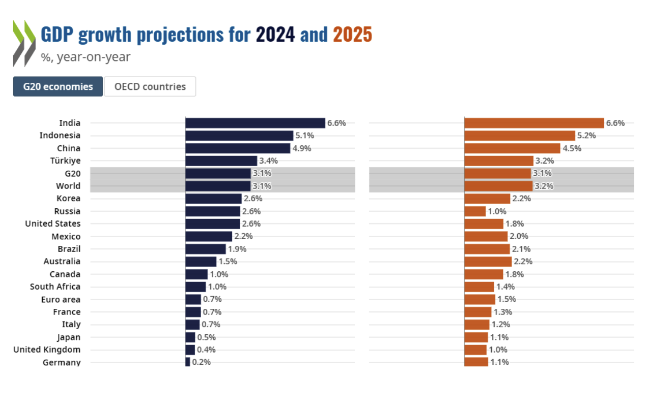

L’OCSE vede il no landing, mentre decollano i rendimenti USA

L’ipotesi di un “no landing” dell’economia globale è stata di fatto sposata nelle ultime stime economiche fornite dall’OCSE il 2 maggio, nelle quali si prevede un tasso di crescita del 3,1% per il 2024, in continuità con lo scorso anno. Le stime sono state riviste al rialzo di due decimali rispetto allo scorso febbraio. Lo stesso miglioramento è stato apportato anche alle previsioni per il 2025, che passano dal 3 a 3,2%.

“Un ottimismo cauto ha cominciato a prendere piede nell’economia globale, nonostante una crescita modesta e l’ombra persistente dei rischi geopolitici. L’inflazione si sta riducendo più rapidamente del previsto, i mercati del lavoro rimangono forti con una disoccupazione ai minimi storici o ad essi assai vicina”, ha commentato il capo economista dell’Organizzazione per la Cooperazione e lo Sviluppo, Clare Lombardelli.

A proposito di tassi di crescita divergenti, gli Stati Uniti procederanno ad un passo nettamente più spedito rispetto all’Eurozona secondo l’OCSE, con tassi di crescita rispettivamente al 2,6 ed allo 0,7% per il 2024 (contro le precedenti stime a 2,1 e 0,6%). Anche l’anno prossimo gli Usa continueranno a fare meglio dell’Area euro, con una crescita prevista all’1,8%, +1,5% rispetto all’Eurozona.